正文

地产进入大变局时代。无论是房企,还是从业者,亦或者是购房者,都受到前所未有的影响。从数据来看,当前购房群体的消费水平和消费倾向呈现出新的特点,房企如果不能根据变化及时调整销售策略,想要在低迷的市场下拉动销售去化将会阻力更大。今天,就来梳理一下,当前购房市场的这些变化。

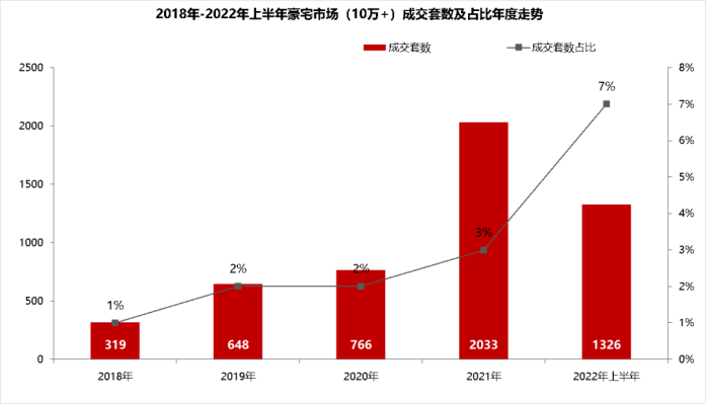

上半年楼市整体降温非常明显,不过,不同价位的产品下滑幅度有所不同,这一点在四个一线城市表现得尤为明显,高端改善产品在前几个月下滑幅度相对较小,且在五六月份行业好转后更快修复,表现出优于其他产品的韧性。一手房方面,六月份市场有所回升,多个城市的千万级高端改善项目销售火爆,跟低迷的市场环境形成强烈反差。以深圳为例。克而瑞数据显示,今年前五个月,深圳成交千万级住宅3239套,同比大增50.7%。从单个项目来看,上半年“质地”较好的高端项目依然上演摇号抢房的火爆现象,比如华润城润玺二期推出最后一批高层产品,均价约13.2万/平,单套最低总价1400万以上,340套房子吸引了589批客户抢购,火爆程度令人咋舌。再看北京,上半年北京新房(含普通住宅+别墅)成交均价首次突破6万元,达到60217元/㎡,同比上涨12%。成交均价提升,主要是因为上半年改善及豪宅等高单价的项目占比提升。据统计,上半年8万元/㎡以上产品成交占比为20%,较去年全年提升13个百分点。其中,表现最强劲的是单价10万+的高端产品。中原视点的数据显示,上半年该类产品的成交量逆势增长,同比增幅达到49%,成交套数占比达到7%。

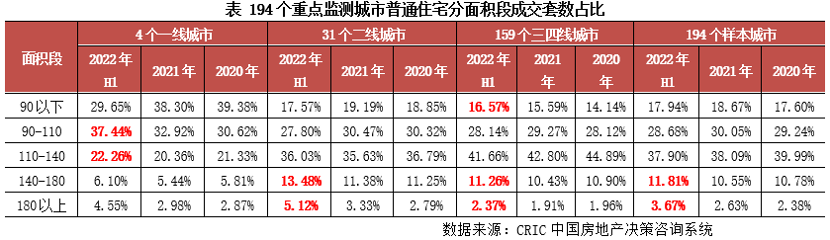

二手房市场,高端改善产品表现同样抢眼。仍以深圳为例,乐有家研究中心发布的数据显示,上半年深圳二手房成交量为9965套,同比暴跌56%。相比之下,千万级产品的跌幅要小很多。据克而瑞数据,深圳前5个月千万级二手房成交套数同比下跌14%,3千万以上豪宅成交量则逆势增长,较去年同期相比翻番,单价10万元以上的住宅成交同比增长53%。户型方面,改善型产品的面积段有所上升,四房成交占比提升明显,克而瑞194个重点监测城市的数据显示,四房成交比重升至25.21%,较2021年增长3.22%。与高端改善客群强劲的购买力形成鲜明对比的,是刚需购房群体的“消费降级”。从二手房市场的表现来看,各地上半年二手房都有不同程度的下滑,但各面积段产品的成交比重涨跌不一,其中一个比较明显的变化是,小户型两房成交有所提升,比如上海、广州等70平方米以下二手房成交比重明显提升。与此同时,90平以下及90-110平的产品成交占比都在下降,而140-180平及180平的成交占比却在逆势上升。

可见,疫情叠加经济环境的影响,刚需群体的购买力确实下降了,而高端改善群体乃至豪宅群体受到影响较小,体现出更强的抗风险能力。

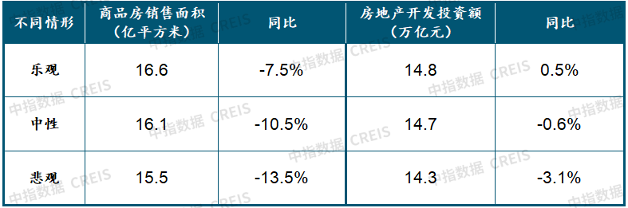

上半年购房市场表现疲软,各地陆续出台宽松政策,支持刚需和改善置业。截至六月份,市场整体有所修复,但对比去年同期仍然大幅下滑。价格方面,据中指研究院的数据,百城新房和二手房的成交价均有微涨,其中新房累计上涨0.15%,二手房上涨0.17%成交量方面,上半年,重点100城新房月均成交面积约3099万平方米,同比下降42%(若剔除安置房数据同比降幅为44%)。行业规模触顶回落的趋势明显,中指研究院预测,乐观情况下,下半年商品房销售面积同比小幅增长,全年同比降幅7%左右;中性情形下,下半年商品房销售面积与去年同期基本持平,全年同比降幅或超10%;悲观情形下,下半年全国商品房销售面积继续下降,全年同比或超13%。

分月份来看,上半年市场整体较为低迷,五六月份有所修复,二手房市场的成交量先于新房市场复苏。贝壳研究院的数据显示,业主方面,六月份挂牌和调价行为数据景气指数已经触底并回升,预计即将突破 20 的荣枯线(该指数稳定在 20-40 以上表明市场景气);经纪人方面,贝壳经纪人信心指数 KMI 已经超过 50,说明经纪人对后市的信心增强。二手房的热度会逐步传导到新房。尤其是限价城市,随着二手房价格企稳回升,一二手倒挂现象缓解,进而吸引购房者到进入新房市场。当然,这个过程需要一定时间。值得注意的是,上半年虽然各地都有政策放松,但和以往行业下行相比,当前整体的政策仍然偏紧,比如一线城市并未放开限购。这也意味着,接下来政策宽松仍然有空间,不排除下半年政策有进一步放宽的可能。

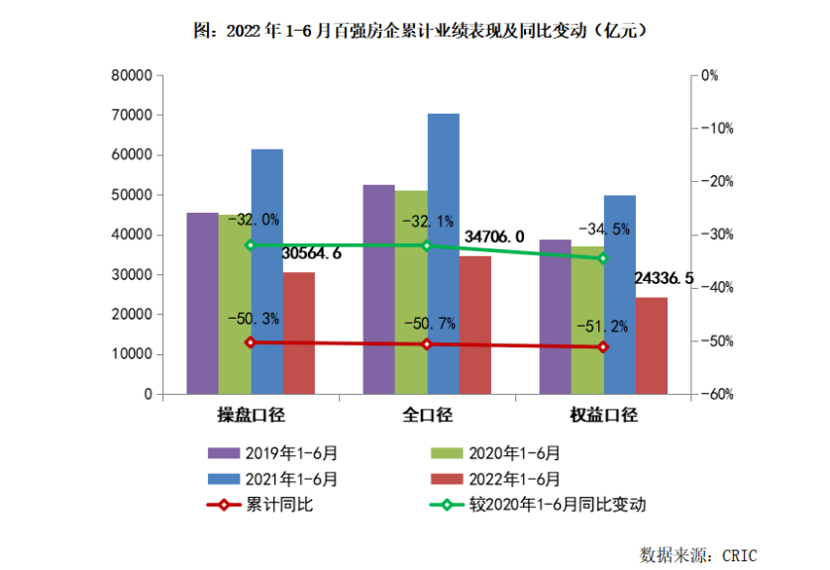

下滑的成交量背后,对应着房企的销售疲软,克而瑞的数据显示,2022年上半年TOP100累计销售操盘金额的同比降幅达到50.3%。

虽然集体下滑,但不同房企的跌幅也不尽相同。上半年,受部分暴雷房企影响,市场对民营房企的信心动摇,这直接影响了民营房企的销售去化。相比之下,经营稳健,现金流安全的国央企更受购房者青睐。反映到销售数据上,上半年绝大部分国央企的业绩虽然也下滑,但降幅低于行业平均值,更低于民营房企。以保利发展为例,上半年保利发展1~6月销售金额(全口径)2102.21亿元,同比减少26.29%。降幅为行业平均值的大约一半;凭着这一销售金额,保利发展已经超越万科地产跻身行业第二,比排名第一的碧桂园仅少了约367亿元。保利之后,top10位依次是万科地产(第三)、中海地产(第四)、华润置地(第五)、招商蛇口(第六)、融创中国(第七)、金地集团(第八)、龙湖集团(第九)、绿城中国(第十)。今年,保利发展提出了提出“进三争一”的新目标,从目前来看,今年“进三”已无悬念,至于“争一”大概率也只是时间早晚的问题。尽管行业哀鸿片野,少数地产国央企却在逆势上行。比如越秀地产上半年累计合同销售金额约人民币489.14亿元,同比上升约3%。这一增幅放眼整个行业都算得上出类拔萃。值得注意的是,去年下半年以来各地土拍都是国央企或地方平台在唱主角,民企拿地积极性几乎滑进冰点。由此不难预测,接下来的一两年内,国央企在市场上的供货份额还将进一步提升,行业格局也必然会进一步改变。

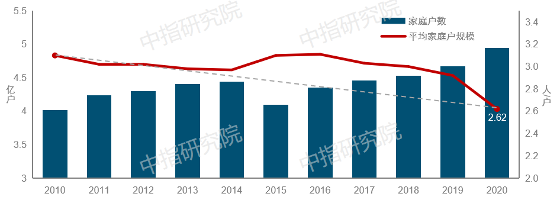

上个月,国家统计局发布了《中国人口普查年鉴-2020》,人口数据的变化引起人们的广泛关注。2020年全国共有家庭户4.65亿户,其中,一人户家庭超过1.25亿,占比达到25.39%,二人户占比29.68%,三人户占比20.99%,四人户为13.17%,四人户以上占比10.77%。户均人数2.62人/每户。而在十年前的2010年,这一数据为3.10人/每户。小规模家庭已经成为主流,且独居群体(一人户)非常庞大,其中既有独居老人,也有独居青年。

分地区来看,广东4246.9万户家庭户中,一人户占比高达33.22%,达到1410万户,位居全国第一;其次分别是四川和浙江,户数分别达到883万和771万。近年来,年轻人不婚、晚婚的现象越发明显,离婚率也不断走高,多重因素催生越来越多独居青年。理论上,独居人群增加,会促进住房需求的增长——一个简单的例子,原来夫妻两个人住一个房子,分开后各住各的就需要两个房子。从人均居住面积来看,2020年我国家庭户人均居住面积已经达到41.76平方米。其中,城市家庭人均居住面积为36.52平方米。分区域来看,广东家庭户人均居住面积为33.84平方米,城市家庭人均居住面积仅为29.59。距离全国平均数仍有距离。综合人口数据和居住面积的数据来看,接下来各地楼市的分化仍将继续,除了部分热点城市仍对中小户型需求外,更多的城市在人均住房面积较为充裕的情况下,购房需求更多体现为改善型需求。房企在产品策略及供货结构上,必须高度关注购房群体的变化,比如是否针对独居青年量身打造产品?小规模家庭对于房子的需求是否有所不同?在三四线城市什么样的改善产品才会受欢迎?未来,客群的定位必须更为精准,避免陷入货不对路而无人问津的困境中。这段时间以来,听到不少地产人说,多年的从业经验似乎一下子全部失效了。确实,行业变了,企业变了,购房者也在变。唯有敏锐的房企和从业者,才有机会在困局中捕捉到市场机会,比别人早一步走出低谷。

推荐关注

明源地产研究院视频号

关注

明源不动产研究院

关注