正文

去年以来,各地城投频繁现身土拍市场,引发了人们的关注。据中泰证券研究所发布的报告,2022年上半年,城投拿地金额占全国土地出让金比重为11.84%。其中,部分地级市城投拿地规模占当地出让土地的50%以上。城投为何在这时候发力房地产?有人说是,这是无奈之举。殊不知,很多城投的房地产板块早就做得风生水起。而随着城投拿地力度加大,对房地产行业会有什么影响?城投做房地产能不能做好?

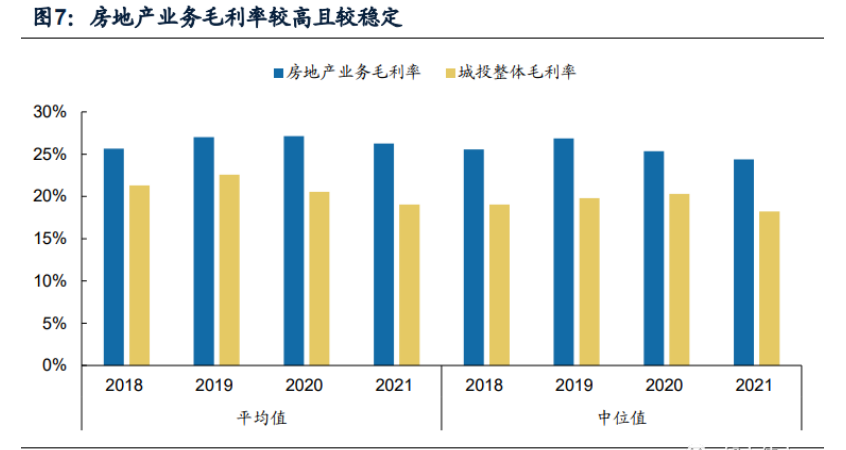

前不久,克而瑞发布的1~7月房企新增货值排行榜出现了巨大变动,一批榜单“常客”纷纷落榜,取而代之的是一些略为陌生的面孔,包括大型建筑企业如中国铁建,中建东孚等;也包括地方国企、城投城建,比如广州地铁就凭借698.2亿元的新增土地货值闯进了第8,而top19-top20分别为武汉城建、城建发展。以新增货值排名top30的苏高新集团为例,作为苏州高新区管委会直属的国有独资企业,苏高新集团在今年苏州的土拍中表现得相当活跃,苏州第二轮集中土拍出让的17宗地块中,苏高新集团就拿了5宗宅地,总土地面积约24.9万平方米,拿地金额超过90亿元。一提到城投拿地,很多人第一时间就跟“托底”一词挂钩,认为城投拿地是被动的,甚至是“左手倒右手”。城投拿地,一方面确实有利于降低流拍率,维持土地市场的相对稳定。另一方面,房地产开发业务本身也是城投探索转型的一个方向。城投的主要业务多以公益性质为主,包括市政道路、桥梁等基础设施建设,以及土地开发整理、棚户拆迁、水电煤气供应等,住宅方面主要包括公益性质的保障房、安置房等的开发,是各地政府的投融资平台。其主要的收入来源于收入来源代建项目的政府回款、土地出让金的返还。自2014年的新预算法和43号文以来,中央层面加大对地方政府举债融资的规范力度,城投也面临着越来越大的市场化转型压力。房地产业务则成为城投转型的一个重要方向。目前来看,不少城投的业务已从一级土地整理延伸到二级土地开发,房地产业务做得风生水起。据不完全统计,615家城投平台开展房地产业务,并且近三年实现开发收入,占全部城投平台的比重约20%。其中,江苏、浙江和山东三省开展房地产业务的城投平台较多,分别为120家、55家和50家。[1]长期以来,房地产行业的利润率都普遍高于多数传统行业,即便是跟房地产关系最为密切的建筑业相比,房地产的利润率都存在明显优势。城投介入房地产业务之后,利润率普遍也有所提升。有数据显示,近一年房地产业务收入占比在15%以上的城投平台,其2018-2021年房地产业务毛利率平均值及中位值,均高于城投的整体毛利率,且近几年的数据基本稳定在25%左右。[2]

来源:Wind、广发证券发展研究中心,制图:郁言债市可见,在政企分离、严控地方债的大背景下,城投加大房地产业务并非完全被动的,更是寻求自我转型的有效探索。

从公益性政府项目到市场化的房地产开发,城投常用的形式有以下几种:

这种模式与一般房企进行项目开发是一致的。城投通过招拍挂或收购方式取得土地,而后经过规划设计、施工建设、开盘销售、竣工交付等一系列流程,完成投资的闭环,从中获取一定的利润。这种开发模式,资金占用量大,对项目操盘能力要求也比较高。目前,一些城投在商品房开发领域已积累了丰富的经验,有些业务已经从本市拓展到外市甚至省外。比如今年前七个月拿地金额排名第28的大家房产,就是杭州市城建开发集团在1999年注册的房地产品牌。杭州市城建开发集团主要从事住宅开发、金融投资、商业开发运营、市政公建、物业服务等业务。2021年,大家房产实现销售金额510.4亿元,在中指研究院发布的2021年中国房地产销售业绩排行榜中排名第第65位,较2020年同比增长17.4%,远行业平均值。目前,大家房产除了深耕杭州外,还进驻了南京、丽水、台州、金华、温州、绍兴、湖州、上海等长三角多个重点城市。合作开发,既包括委托代建,也包括股权合作。合作开发是以前多数城投介入房地产业务常常采用的模式。部分城投作为土地持有方,由于缺乏专业开发能力、代建诉求较强,会寻找传统房企或代建公司为其提供代建服务,由城投公司公司作为委托方,借由品牌房企对项目定位、规划设计、工程管理、成本管理、招投标管理、营销管理、品牌管理、交付管理等开发全过程服务,相关费用可通过利润分成、代建费、品牌使用费等灵活协商议定。绿城管理、中原建业、金地管理等从房企延伸出来的代建企业,就是承接城投代建业务的主体。这几年以绿城管理等为代表的代建企业崛起迅速,与城投房开业务的发展有着重要关系。股权合作开发是根据土地摘牌及项目公司实际情况,通过股权转让或增资扩股的方式建立合作关系,或按股比出资组建项目公司后共同竞摘开发用地,合作基本原则为城投公司财务并表、对方操盘、利润按股比分配。这种模式下,双方各自负责项目开发中部分的环节,优势互补,可以有效实现项目利益最大化。不过,去年以来一批房企陆续出险,这对于合作开发也带来了冲击,如果合作房企出现现金流危机,作为合作方将不得不为项目资金兜底,这无疑也加大了合作开发的风险。城市更新是许多房企觊觎已久的一块市场,但是,城市更新的周期长,资金成本高,开发流程复杂,也令众多房企望而止步。这一轮房企的洗牌中,部分房企因现金流压力,纷纷撤退旧改业务,而城投则扮演了“白衣骑士”角色,站出来接手民企手中的旧改项目。以广州城投为例,其主要业务为城市基础设施投融资、建设、运营和管理,旗下有两家“城市更新”公司,分别为广州城投城市更新股权投资合伙企业(有限合伙)、广州城恒城市更新投资有限公司。恒大出险之后,恒大庙头村旧改项目就引入了广州城投。同时,广州的其他多个旧改项目,如旺村、棠下、金坑村银岭片区等旧改则引入了黄埔科学城集团,重岗村则由广州开发区投资集团接手。以往在城市更新中,城投往往只承担一级土地整理的任务。而众所周知,后续市场化的房地产项目开发才是真正产生利润的环节。一二级联动的机制中,土地获取成本较低,潜在利润空间更大。城投平台参与土地一二级开发,可谓轻车熟路,也符合城投转型的趋势。

和民营房企相比,城投对产业链上下游均较为熟悉,且可发挥在土地、融资等方面的天然优势。2020年以来,“三道红线”等监管政策很大程度上限制和规范了房企的投融资行为,很多房企因为“踩线”而融资受阻。相比之下,城投公司在融资上自由度更高些。而且,从现实来看,城投公司不仅发债规模大,且融资成本远低于一般的房企,单凭这一点就跑赢了一众同行。城投平台作为城市建设者,承担了很多道路、桥梁等基建任务,有一定的建筑施工管理经验。尤其是许多城投多年来做了很多土地一级开发整理,积累了资源,棚改安置房等也有一定经验,转型做房地产开发相对容易,依托土地资源实现一二级联动,拿地成本更低,也为项目留出了更大的利润空间。城投在各地都是重要的国有企业,熟悉当地房地产行业的情况,在获得土地使用权方面也有一定优势。而且,城投作为地方政府的投融资平台,其在区域内的关系优势明显,对于各部门的流程更为熟悉,与各部门沟通起来也更加顺畅,这有利于降低沟通成本,提高沟通效率。当然,从公益性质的基建等业务转型市场化业务,也有一些天然的短板,比如说,与纯市场化的房企相比,城投的营销经验相对不足,整体运营也不如民营房企灵活,房地产开发团队不甚成熟等等。但可以确定的是,无论是出于转型的需求,还是出于纾困接手房企或项目,城投的房地产业务规模必然会进一步增长。而随着规模增长,城投的房地产板块将面临管理升级,也将在更多的项目实操中逐步成熟和完善。

推荐关注

明源地产研究院视频号

关注

明源不动产研究院

关注