正文

央行降息!货币政策发力!2022地产将触底反弹?

作者:凌峰

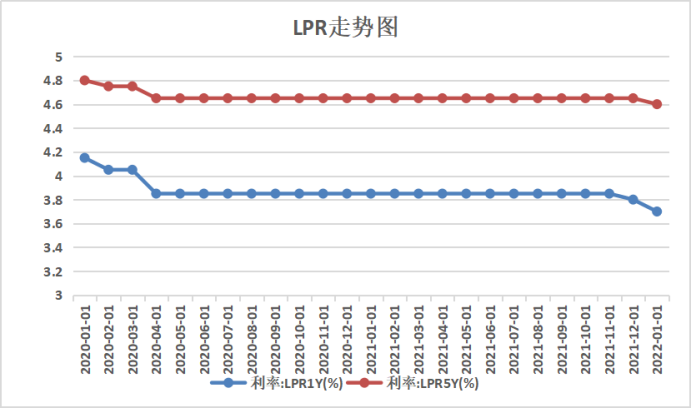

一如市场此前的预期,昨天降息了!1年期LPR由3.8%降至3.7%,5年期以上LPR由4.65%降至4.6%。其中,5年期以上LPR是2020年4月20日以来首次调整,1年期LPR则已是第二次调整。对此,市场一片欢欣鼓舞。明源君认为,所有的房地产从业者、产业链上下游、投资者及购房者,确实有理由感到振奋。此前的降准、1年期LPR下调,对房地产行业只有间接利好,此次则是直接利好,因为5年期以上贷款中房贷占了较大比重。去年以来,在一系列政策呵护下,近期,房地产销售、购地、融资等行为已逐步回归常态……此次降息后,未来仍有降息、降准的空间,根据政策传导周期,及量价关系规律,房地产市场有望在今年6月触底回升。

1月17日,央行发布公告称,中期借贷便利(MLF)操作和公开市场逆回购操作(OMO)的中标利率均下降10个基点。对此,市场此前普遍预期,5年期以上LPR也会下调10个基点,最终,实际只下调了5个基点,似乎低于预期,不少人对此感觉失望。明源君认为,大可不必,一方面,当前形势下下调就是积极信号;另一方面,未来有进一步降息降准的空间,不要急。上周一,随着一张三无截图在市场上传播,投资机构、房企和地产人瞬间集体高潮,连一些暴雷房企的股和债也随之飘红。这张截图说的是,一家国外的数据分析机构透露,央行在去年12月份的一次会议上,要求保利、华润、金茂等9家国央企牵头,通过收并购项目的方式,为有中高风险的房企提供流动性支持。由于截图里,牵头和需要支持房企的名单都列出来了,让很多人都信以为真。其实这是去年12月份的一则旧消息了。可就是这么一则旧消息,却刺激得市场神魂颠倒,整个行业风声鹤唳的程度,可见一斑。在行业情绪如此脆弱的情况下,任何利好消息,都是强心剂。「充足发力,把货币政策工具箱开得再大一些……避免信贷塌方……金融部门不但要迎客上门,还要主动出击……靠前发力」。央行副行长刘国强,18日在新闻发布会上这番对市场的“表白”,可谓十分直截了当。央行这么直白的表述,并不多见。当前,欧美国家正在努力应对多年未见的通胀,中国却在加大刺激力度,中国货币政策从未有过如此大的差异。之所以这样,是因为当前国内经济复苏仍不稳固,叠加疫情反复,需求收缩、 供给冲击、预期转弱的“三重压力”凸显。此时,急需宽松的货币政策,来提振实体经济融资需求,稳定市场预期。事实上,早在去年,货币政策已经转向。前不久,央行发布2021年金融统计报告,去年12月份M2回到了9%,这是9个月以来M2首次跳出8字头区间。就是对去年12月的中央经济工作会议精神(2022年经济工作要稳字当头、稳中求进……)的落实。如今降息,等于是从货币和利率双向发力。纵观国内外的经验,降息、降准一旦开启,从来不会只有一次。前几天,刘国强的讲话也确认了这一点。稳经济,一定少不了房地产这个第一大行业。事实上,多年来,房地产行业一直扮演着经济压舱石的作用。去年,由于政策合成谬误,对房地产行业形成重创——投资和销售面积连续负增长,大部分民营房企基本躺平,土地流拍率也创新高,这在历史上还是首次。随着政策纠偏的持续进行,过去矫枉过正的政策,会逐步消解。5年期LPR下行,加上加点减少,未来房贷利率下行的空间较大,这在一些城市已经在进行了。据媒体报道,昨天深圳多家银行就下调了首套房贷利率。1月17日的发布会上,国家统计局局长宁吉喆表示:2022年我国房地产市场有望保持总体平稳运行。类似的表述,去年9月份以来还有不少,这其实是给市场明确信号:政策会出台到行业稳为止。可能有人会纳闷:那为啥不一步到位呢?首先,刺激太大,相当于从ICU出来直接就送去KTV,先不说是否符合主基调,对“病人”也不好;其次,政策是着眼于稳定行业,而非具体企业。

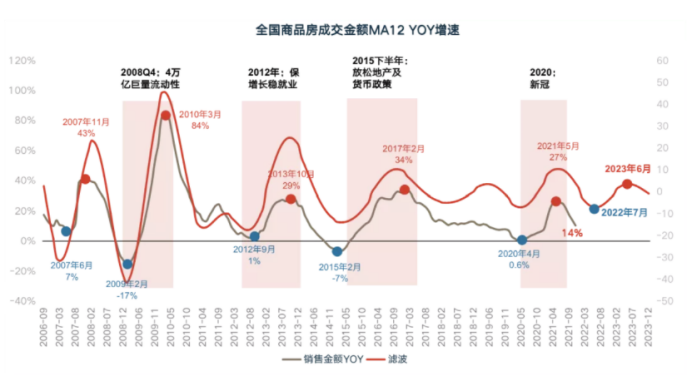

去年8月份,我们判断政策见底,9月份开始,各种暖风频吹。但不少房企和地产人依然觉得日子难过,暴雷、减员依然屡见不鲜……市场底何时能到?明源君认为,这是典型的“倒春寒”,无论是信心的修复,还是政策的传导都需要一定的周期。其实,随着去年9月份政策层面松动,11月起房企融资规模回升,房企股权、资产等交易活跃,房企短期流动性有所修复。从数据上看,2021年末,全国房地产贷款余额52.2万亿元,同比增长7.9%,增速比9月末提高了0.3个百分点。其中四季度房地产贷款新增7734亿元,同比多增2020亿元,较三季度多增1578亿元。随着政策继续加码,房地产市场会在今年6月迎来全面触底回升。一方面,去年政策筑底之后,典型城市的成交量已开始逐步回暖。有机构以月为单位,整理了2006年至今全国商品房成交额的数据,并做了12个月的移动平均处理,计算出YOY(year of year)的同比增速变化,以及滤波周期变化(如下图所示)。

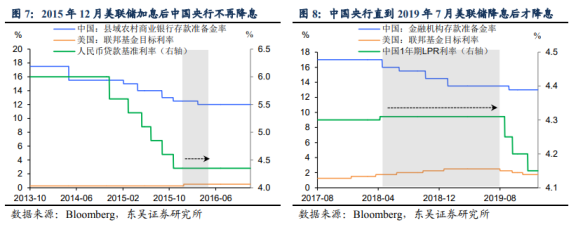

根据滤波周期,该机构预测,市场完全见底应该在2022年7月,随后市场就会恢复增长。结论类似的预测还有一些,虽然具体的时间点上有微小差异,但总体上认为,到今年6月份,市场的量价都会触底。这一结论已经有数据佐证。贝壳研究院去年底发布的《2022年房地产市场展望报告》显示,去年10月以来贝壳50城二手房成交量连续两个月环比回升,释放筑底信号。随着二手房成交量改善,加快换房需求将进入新房市场,带动新房成交筑底回升。贝壳研究院认为,市场成交量将在一季度完成筑底,二季度实现成交价格止跌。这一预测,也跟房地产市场的量价关系规律契合:政策出台之后,成交量开始放大,随后价格走高,一般来说,二者的时间差约为6个月。但是,在当前形势下,受后续货币政策助推,这一周期有望缩短。我们来回顾一下近期的货币政策:2021年7月降准,12月降准并下调1年期LPR,从一开始只降准,到同一个月既降准又降1年期LPR息,接着2022年1月1年期MLF、7天期逆回购都下调,且比上月的1年期LPR下调5个基点幅度大,然后就是昨天的1年期和5年期以上LPR双降……整体越来越紧迫,政策在不断加码。一是,我们内部的经济下行压力确实比较大。二是,是留给我们降息的时间窗口很短。不久前公布的2021年12月美联储议息会议纪要显示,在高通胀压力下,今年美联储将加快政策收紧步伐,最早3月就可能启动加息,现在各方都预期2022年美国加息次数2、3次。从历史上看,美联储加息后,我国央行一般不再降息。因为,如果美联储加息,我国降息的话,会给人民币汇率带来较大下行压力。东吴证券总结了最近一轮美联储加息、降息周期。2015年12月美联储加息后,我国央行不再降息;2019年7月美联储降息后,我国央行于当年8月开启上一轮降息周期的第一次操作。

所以,2022年美国加息前,是我们宽松货币的窗口期,这个宽松的时间不会太长,必须抓紧。房价,本质上是个货币现象。过去15年的数据显示,房地产市场规模增速和房贷增速高度相关,按揭贷的规模和节奏基本上决定了住宅市场销售的规模和节奏。2021年房贷投放的季度波动率为近10年最高,导致去年上半年市场火热,下半年则一片哀嚎,教训十分深刻。未来,相对宽松的货币政策,会为市场注入更多的流动性,带动市场加速复苏,房贷投放的均衡,也会让市场更加平稳。2021年,全国商品房销售面积17.94亿平方米,比上年增长1.9%;销售额18.19万亿元,比上年增长4.8%。这是自2015年以来,全国商品房销售额连续7年增长。这,仍然是一个规模和售价持续增长的巨量市场,去年之所以有那么多企业相继陷入困境,是政策反转过猛。如今,这一切正在快速修复之中。昨天,最新的LPR是9:15发布的,比之前提早了15分钟,以便与金融市场运行时间更好衔接(因为9:30A股开市)。央妈对市场的呵护可见一斑。此时,地产人、房企、购房者和投资者都要赶紧从悲观的情绪中走出来,想想接下来做些什么。毕竟,躺着赚钱的时代结束了,未来的机会只会留给有准备的人。

推荐关注

明源地产研究院视频号

关注

明源不动产研究院

关注