在过去十年时间里,内地房企凭借高负债、高杠杆、高周转实现了规模的跨越式发展,短短时间内,诞生了一大批黑马房企。而作为中国房地产先导者的港资房企,却一直不温不火,有人甚至质疑,港资房企“掉队”了。然而,去年以来房企接二连三出险,规模的神话破灭。反观港资房企却依然稳健,步调始终从容淡定,不少港资房企甚至趁机逆势抄底。不得不感慨,姜还是老的辣。港资房企凭什么成功穿越多个地产周期,其坚韧的生命力从何而来?

最近,李嘉诚在香港又开启抄底模式。

12月21日,香港地政总署公布,一幅位于九龙启德第2A区4号地盘、5(B)号地盘及10号地盘的新九龙内地段第6649号的用地,以87.03亿港元批予锋城投资有限公司,每方呎楼面地价6138港元,批租期为五十年。

锋城投资是长江实业子公司,为出价最高的投标者。

近期长实积极投地,已连续斩获多个项目,10月5日,以46.01亿港元获得新界一宗住宅用地;12月15日,再中标市建局皇后大道西/贤居里项目。

而另一家港资房企新世界则选择在内地房产市场抄底。

11月29日,杭州2022年第四批集中供地正式出让,共推出8宗宅地。萧山区的河上单元XSLP0602-24地块,仅获1轮报价,由浙江新世界房地产集团有限公司以底价2.54亿元竞得,楼面价4000元/平方米。

“中国房地产市场现在已经触底了,将慢慢复苏。我非常乐观地认为,它将在未来一两年内复苏得非常非常好。这是一个我们收购土地和资产、获得战利品的好机会。”

今年8月29日,新世界集团执行副主席兼行政总裁郑志刚在接受英国《金融时代》采访时说的这段话,为低迷的地产市场注入了一剂兴奋。去年以来,房地产市场持续下行,许多房企压力重重。多家百强房企被迫全面放缓投资步伐,与港资房企对内地房地产市场的乐观态度以及抄底动作形成鲜明反差。郑志刚总裁在接受上述媒体采访时还表示,新世界集团将在12个月内在上海、广州、杭州和深圳等中国城市投资共计100亿元人民币。新世界不是唯一家加码内地房地产的港资房企。瑞安、香港置地、香港兴业等去年以来也都有所动作。相比于内地房企,港资房企在当前显然要从容乐观得多,内地房企普遍遭遇现金流紧张,港资房企则揣着资金、伺机出手。太古地产主席白德利在2021年度业绩报告中就表示:“未来我们将继续聚焦香港、中国内地及东南亚的发展机会,在未来十年投放超过1000亿港元的庞大投资。”

港资房企一直是中国房地产非常重要的一支力量。早在上世纪80~90年代,长江实业、新鸿基、恒隆集团等香港房地产企业就已开始内地的淘金之路。30年过去了,内地及香港的房地产行业几经起伏,一大批港资房企屹立不倒,至今仍然活力焕发。如今的港资房企,已成为稳健房企的代名词。而且,比起赚快钱的住宅开发,很多港资房企更擅长于长周期的资产运作,这也让他们走出了一条与内地房企截然不同的道路。过去十年,许多房企之所以能够三年翻一倍,很多程度上有赖于“三高”模式。这一模式虽然支撑了房企短时间内迅速爆发,但也极大削弱了房企的抗风险能力,一旦融资端出险一点风吹草动,便很容易被债务拖垮。这一轮出险的房企中,就有不少房企负债率达到了100%以上。比如港龙中国、新世界中国2021年的净负债率都保持在50%以下,九龙仓集团、瑞安房地产、新鸿基地产、嘉里建设等的净负债率水平更是低至30%及以下。

他们用于项目开发资金,大部分来自自有资金。香港兴业一位管理层在接受媒体采访时就曾透露,香港兴业在内地投资的项目除了上海兴业太古汇是有银行融资的,其他都是自有资金投入。这也就决定了,港资房企的扩张速度不可能太快。这一点仅从销售排行榜便可窥见一斑。

据克而瑞发布的《2021年中国房地产企业销售TOP200》榜单,去年全年销售额入围top50的港资房企仅路劲集团一家,瑞安房地产、香港置地、新世界中国、九龙仓、港龙中国等的销售排名均在80开外。港资房企的慢,还体现在开发周期上。由于没有巨额贷款利息的压力,港资房企项目开发上也不太“着急”。路劲地产董事局主席单伟彪在接受明源不动产研究院采访时就提到,路劲在香港做一个项目,从买地到交付要5年,第一年纯粹是做设计。

香港兴业上述管理层在接受媒体采访也表示,香港兴业在杭州某项目从拿地到开盘用了将近两年时间,设计周期长达9个月。这样的开发周期,对于高负债运作的项目来说显然是无法想象的。过去几年,很多房企都开启了轰轰烈烈的全国化布局。冲千亿及准千亿房企,纷纷走出大本营,在全国跑马圈地,部分百亿规模的房企,也加入了全国化布局的队列。这一模式,一是为了分散风险,避免将鸡蛋放在一个篮子里;另一方面也是为了满足规模快速增长的需要。不过,从现状来看,房企如果根基不够深厚,同时又跑得太快,反而更容易跌倒。港资房企的投资策略则更为聚焦,不仅坚持区域深耕,而且聚焦于高能级的一二线城市。

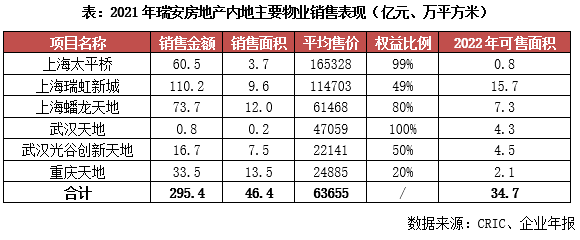

比如瑞安房地产,2021年全年实现销售金额302.7亿元,其中绝大部分收入来源于上海、武汉、重庆三地。

来源:克而瑞

再如香港置地,截至2021年12月,香港置地在内地7个城市共开发了36个项目。重庆是香港置地重仓的城市,去年36个项目中有15个位于重庆,占比高达42%。区域深耕的好处,在这一轮地产下行中表现得尤为明显。港资房企无疑就是典型的受益者。

前些年,内地房企高歌猛进之际,不少港资房企却放缓了投资节奏,有的甚至出让内地资产。尤其在2015年后,以李嘉诚控股企业的为首港资房企,由于担心楼市下行,开始陆续撤离,抛售内地部分物业回笼资金。回顾这些年的历程,不难发现,港资房企始终都在坚持走自己的路。经历过几次地产周期的他们,风险意识要强得多,对于投资的纪律也更严格和坚定。比如九龙仓自2019年起连续两年时间没有在内地拿地。很多人甚至怀疑,九龙仓将退出内地市场。而九龙仓主席兼常务董事吴天海则表示,九龙仓只是在选择投资项目时比较挑剔。“就如老虎捕猎时的情况一样,等到有把握的时候才会出手,而之前则尽可能地保留体力。”而众所周知,前几年由于市场较热,地价也水涨船高。很多房企拿的地块都是亏本赚吆喝。“别人恐惧我贪婪,别人贪婪我恐惧”。土地市场火爆的时候,港资房企往往显得谨慎保守;一旦市场降温,他们便伺机入场捡漏。

远的不说,去年下半年以来拿的地,肯定比前两年有更有性价比。比如瑞安去年底在武汉获取的三宗地块,就都是低价成交,楼面价甚至低于四年前周边地块的成交价。

在今年三月份的瑞安房地产2021年度业绩发布会上,瑞安房地产主席罗康瑞也直言,接下来的两三年(地产行业)还是会继续调整,对瑞安来说是一个拓展的好机会。

恒隆商场、太古汇、新天地广场、嘉里中心……这些赫赫有名的物业,都出资港资房企之手。

和赚快钱住宅开发相比,港资房企青睐、并擅长于赚慢钱的综合体项目的开发及运营,商业、写字楼、酒店等不同业态的产品组合在一起,相互赋能,通过后期的精细化运营,产生源源不断的现金流入 。

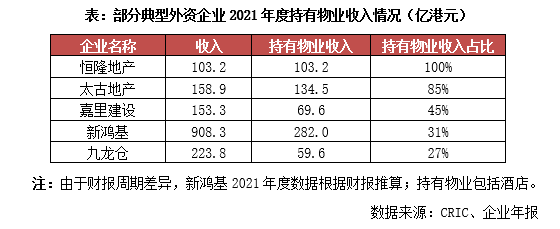

据克而瑞统计,内地房企持有物业收入占比普遍不足10%,而港资房企的这一比例则普遍要高出许多,截至2021年底,新鸿基、太古地产、嘉里建设、恒隆地产等持有物业收入占比均达到27%以上。其中恒隆地产更是达到100%。

今年上半年,恒隆地产的整体总收入53.02亿港元。其中,租赁收入为49.86亿港元,与去年持平。这两个数字之间的差距来自一间大宅出售所产生的额外收入。截止目前,恒隆地产在内地共拥有十座购物商场。其中,仅上海恒隆广场和上海港汇恒隆广场的租赁收入就占到公司整体的总租赁收入差不多三分之一。与此同时,恒隆地产在内地的办公楼的租赁收入也在持续增长,目前已经占到内地收入的20%左右。恒隆集团主席陈启宗近期在《董事长致股东函》中写道,“任何企业能够长远下去的唯一方法,就是时刻审慎理财,如此方能撑过无可避免的周期性难关。”

不得不说,和以慢为快、坚持长期主义的港资房企相比,内地房企距离真正的转型升级,显然还有很长的路要走。